Gérer son argent de manière efficace est essentiel pour assurer une stabilité financière et atteindre ses objectifs de vie. L’un des moyens les plus efficaces pour y parvenir est de diversifier ses épargnes. Dans cet article, nous allons explorer les différents types d’épargnes que vous devriez envisager pour une gestion financière optimale.

Définition de l’Épargne

L’épargne financière est une composante essentielle de la gestion de ses finances personnelles. Elle permet de se constituer un matelas de sécurité pour faire face aux imprévus, de préparer des projets à moyen ou long terme, et d’assurer sa retraite. Mais avant de pouvoir épargner, il est crucial de bien comprendre comment calculer sa capacité d’épargne.

L’épargne financière consiste à mettre de côté une partie de ses revenus afin de les utiliser ultérieurement. Elle peut prendre différentes formes.

📌Articles que vous aimerez:

👉 21 choses à ne plus acheter pour économiser de l’argent

👉Comment faire un budget avec la Méthode 50/30/20

Comment calculer sa capacité d’épargne ?

Calculer sa capacité d’épargne est un exercice essentiel pour toute bonne gestion financière. Voici les étapes clés pour y parvenir :

- Évaluer ses revenus :

- Commencez par faire la somme de tous vos revenus mensuels. Cela inclut votre salaire, les éventuelles allocations, les revenus de placements, etc.

- Lister ses dépenses fixes et variables :

- Les dépenses fixes incluent le loyer ou les remboursements de crédit immobilier, les factures (électricité, eau, internet), les assurances, etc.

- Les dépenses variables comprennent les courses, les loisirs, les vêtements, les sorties, etc.

- Faire la différence entre les revenus et les dépenses :

- Soustrayez la somme de vos dépenses totales (fixes et variables) de vos revenus totaux. Le montant restant est votre excédent mensuel.

- Déterminer un montant d’épargne réaliste :

- Il est recommandé de ne pas épargner tout votre excédent pour conserver une certaine flexibilité. Un bon point de départ est de viser à épargner 20% de vos revenus mensuels. Ajustez ce pourcentage selon votre situation personnelle et vos objectifs financiers.

- Automatiser son épargne :

- Pour s’assurer de bien épargner chaque mois, mettez en place des virements automatiques vers votre compte d’épargne dès que vous recevez votre salaire. Cela aide à éviter la tentation de dépenser l’argent disponible.

| 👉Exemple de calcul de capacité d’épargne Supposons que vos revenus mensuels nets soient de 3000 € et que vos dépenses totales (fixes et variables) soient de 2200 €. Votre excédent est alors de 800 € (3000 € – 2200 €). En visant à épargner 20% de vos revenus, vous devriez mettre de côté 600 € chaque mois (3000 € x 0.20). Vous pouvez ajuster ce montant selon vos objectifs et contraintes financières. |

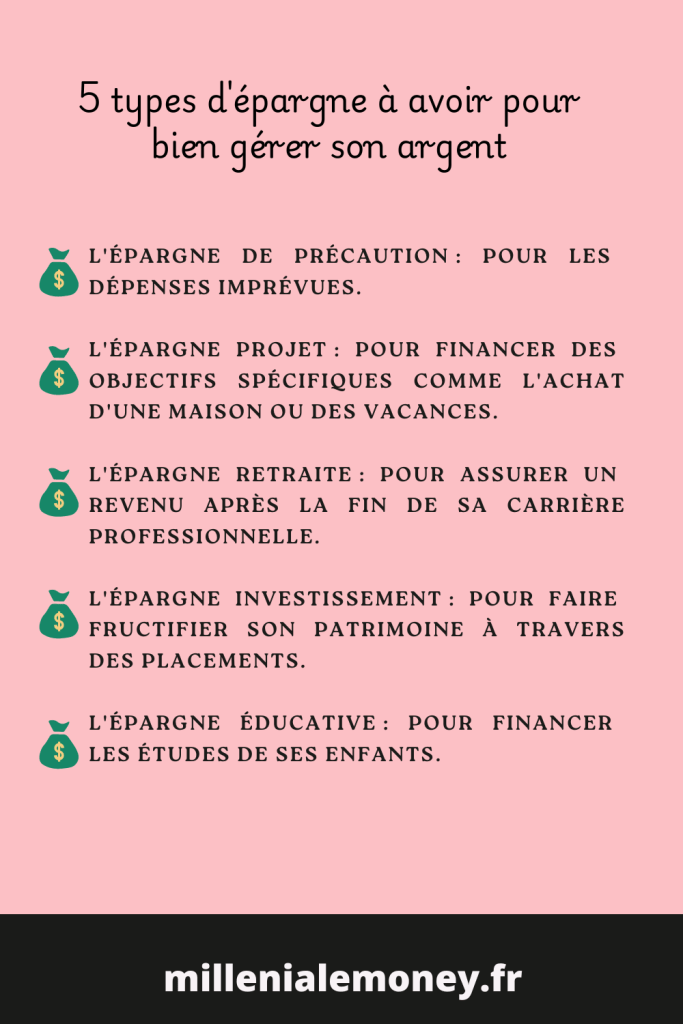

1. L’épargne de précaution

L’épargne de précaution est la base de toute bonne gestion financière. Il s’agit de mettre de côté de l’argent pour faire face aux imprévus, comme une panne de voiture, des frais médicaux inattendus ou une perte d’emploi.

💡Idéalement, cette épargne devrait couvrir entre trois et six mois de vos dépenses courantes. Pour maximiser la sécurité et l’accessibilité, cet argent devrait être placé sur un compte d’épargne à haut rendement ou un livret A.

2. L’épargne projet

L’épargne projet est destinée à financer des projets spécifiques tels que l’achat d’une maison, des vacances, ou encore des travaux de rénovation. Cette épargne doit être bien planifiée et répartie sur une période définie.

💡En fonction de l’objectif et du délai, vous pouvez choisir des comptes d’épargne spécifiques comme le Plan Épargne Logement (PEL) ou des comptes à terme.

3. L’épargne retraite

L’épargne retraite est cruciale pour assurer votre confort financier après la fin de votre carrière professionnelle. Avec l’incertitude des systèmes de retraite publics, il est sage de constituer votre propre épargne.

💡Les options incluent le Plan d’Épargne Retraite (PER) ou l’assurance-vie, qui offrent des avantages fiscaux intéressants et des rendements potentiellement élevés sur le long terme.

4. L’épargne investissement

Pour ceux qui cherchent à augmenter leur patrimoine, l’épargne investissement est une option intéressante. Elle inclut des placements dans des actions, des obligations, des fonds communs de placement, et des biens immobiliers.

⚠Ces investissements peuvent offrir des rendements plus élevés que les comptes d’épargne traditionnels, mais ils comportent aussi des risques plus importants. Il est important de bien diversifier vos investissements pour réduire les risques.

5. L’épargne éducative

Pour les parents, l’épargne éducative est essentielle pour préparer l’avenir de leurs enfants. Les frais de scolarité peuvent être coûteux, et prévoir une épargne dédiée peut grandement alléger cette charge.

💡Le Plan d’Épargne Études (PEE) est un bon exemple de produit financier adapté à cet objectif.

📌 A lire aussi:

👉23 idées de compléments de revenus quand on n’a pas d’argent

Tableaux récapitulatifs des types d’épargne

Un tableau pour résumer les types d’épargne que vous pouvez constituer:

| Types | Objectif | Disponibilité | Montant |

| L’épargne de précaution | Gérer les dépenses imprévues. | Immédiate | 3 à 6 mois de revenus |

| L’épargne projet | Financer des projets spécifiques comme l’achat d’une maison ou des vacances. | Immédiate ou court terme | Selon le projet |

| L’épargne retraite | Assurer un revenu après la fin de sa carrière professionnelle. | Long terme | Selon style de vie |

| L’épargne investissement | Fructifier son patrimoine à travers des placements. | Moyen et long termes | Selon objectif |

| L’épargne éducative | Financer les études de ses enfants. | Long terme | – |

Conclusion

En diversifiant vos types d’épargnes, vous vous assurez une gestion financière équilibrée et solide. L’épargne de précaution, l’épargne projet, l’épargne retraite, l’épargne investissement, et l’épargne éducative sont toutes des composantes essentielles de votre stratégie financière. En comprenant et en utilisant ces différentes formes d’épargne, vous pouvez mieux préparer votre avenir financier et celui de votre famille.

👉Plus d’informations sur l’Épargne en Cliquant ici

[…] Il existe différents types d’épargne que vous pouvez constituer. […]

J’aimeJ’aime

[…] Les différents types d’Epargne à avoir […]

J’aimeJ’aime

[…] Les différents types d’épargne à avoir […]

J’aimeJ’aime

[…] 📌 Articles que vous aimerez>> Gérer son Argent avec le Budget Base Zéro>> Différents types d’épargnes à avoir […]

J’aimeJ’aime