Il n’est plus à rappeler à quel point les bonnes habitudes peuvent améliorer la vie de ceux qui sont disciplinés. Répéter certaines petites actions chaque jour peut considérablement simplifier notre vie et même nos finances. Voici 6 habitudes financières à développer pour mieux gérer votre argent.

Pourquoi créer des habitudes financières ?

- Les habitudes sont des actes que nous posons de manière routinière. Nous les répétons si souvent qu’elles deviennent inconscientes et automatiques, c’est-à-dire que nous ne nous interrogeons plus sur ce que nous faisons.

- Il y a bien sûr des bonnes et des mauvaises habitudes avec l’argent. Ce qui est intéressant pour nous, c’est que la science a prouvé que des petits actes posés de manière régulière peuvent être à l’origine de notre succès.

- Une action unique faite qui ne sera pas renouvelée n’aura pas de grand effet sur le long terme sur nos finances personnelles. Mais répéter la même action tous les jours , toutes les semaines ou tous les mois changera radicalement l’état de vos finances personnelles .

Les 6 habitudes financières :

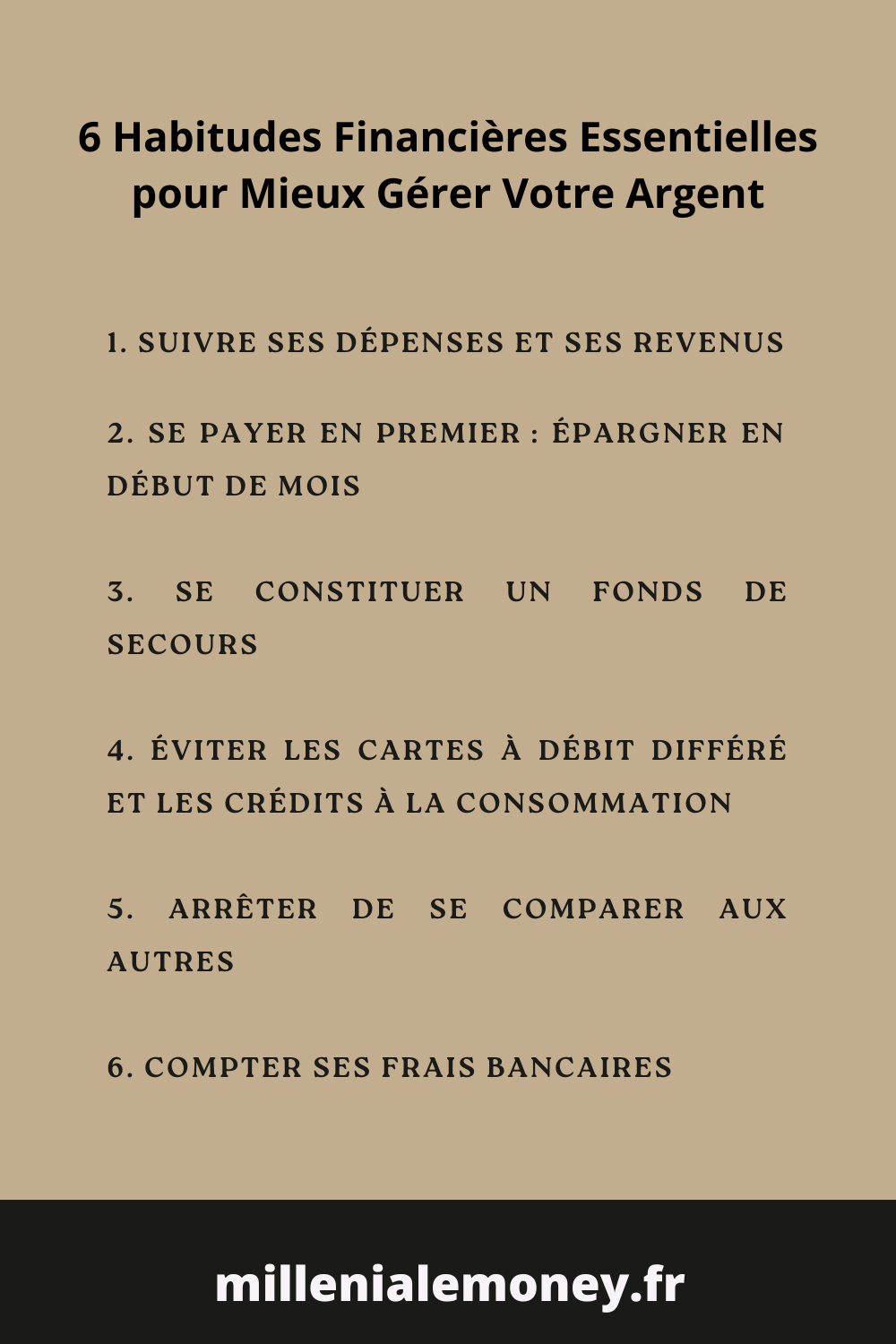

1. Suivre ses dépenses et ses revenus

Il s’agit de faire la liste de ce qu’on achète et des sommes perçues. Cela permet de se rendre compte de ce qu’on dépense, de voir où va l’argent et de réguler notre consommation.

Parfois, on découvre qu’on a plus d’argent qu’on ne le pense : salaire, remboursements, tickets restaurant, etc. On peut aussi se rendre compte d’une addiction. C’est une habitude à mettre en place chaque jour, chaque semaine ou chaque mois.

2. Se payer en premier : épargner en début de mois

Se verser une épargne en premier et éviter de se payer en fin de mois. Décider qu’on n’y touche plus et que cet argent est réservé. Mettre de l’argent de côté permet de réaliser des projets et de gérer les imprévus. Il s’agit d’une bonne habitude qui permet d’aborder l’avenir avec plus de sérénité.

Il est possible d’épargner avec un petit salaire en commençant avec de petits montants comme 10 euros. Dites-vous que 120 euros valent plus que 0 euro.

📌 Articles que vous aimerez

>> Gérer son Argent avec le Budget Base Zéro

>> Différents types d’épargnes à avoir

3. Se constituer un fonds de secours

C’est une épargne de sécurité réservée aux cas d’urgence. Elle pourra servir à réparer ou remplacer la machine à laver, à payer des frais médicaux imprévus, ou à rembourser un vélo cassé. Cela permet d’être plus serein car on sait qu’on a une bouée de secours si le navire prend l’eau. L’idéal est de différencier cette épargne des autres épargnes de projet.

| 💡Comment se constituer un fonds de secours ? Vendre des objets ou habits qu’on n’utilise plus, mettre de côté tous les mois, trouver un complément de revenu, faire des heures supplémentaires, ou lancer un petit business. |

4. Éviter les cartes à débit différé et les crédits à la consommation

L’idée est d’éviter de payer à crédit et de payer le plus possible comptant. Le découvert est une forme de crédit car c’est la banque qui vous prête de l’argent que vous n’avez pas (une avance).

Pensez : “je dépense selon mes revenus”. Vous pouvez épargner pour acheter quelque chose, ce qui permet d’éviter le crédit. Faites attention aux taux et frais du crédit, car cela vous revient plus cher. De plus, il faut vérifier les échéanciers, c’est-à-dire les dates de prélèvement.

Enfin, attendre avant d’acheter permet de voir si on veut vraiment l’article et de réfléchir à son achat.

5. Arrêter de se comparer aux autres

C’est plus une habitude de vie en général : vivre selon ses besoins. Ce n’est pas une compétition. On peut tomber dans le piège de la comparaison et/ou de la compétition. On essaie de faire comme ses voisins ou ses proches qui mènent un train de vie qui semble plus élevé que le nôtre.

Posez-vous les bonnes questions : « En ai-je besoin .ou est-ce juste une mode ? »

Nous n’avons pas tous les mêmes ressources et besoins.

6. Compter ses frais bancaires

On doit regarder sa formule de compte. On trouve des infos dans son contrat de compte lors de l’ouverture et dans les conditions d’utilisation souvent renouvelées chaque année. Regardez les montants et les échéances des frais bancaires afin de les intégrer dans votre budget. Cela évite les mauvaises surprises.

Oui, votre banquier n’est pas un voleur. Les produits bancaires sont des achats qui entraînent des frais. Il existe des banques proposant des cartes bancaires sans frais sous condition d’utilisation comme BoursoBank.

Conclusion

Ces habitudes sont saines car ce sont des actes réguliers qui porteront leurs fruits sur le long terme. Par ailleurs, nos habitudes en disent beaucoup sur notre hygiène de vie. Nos biens et services consommés révèlent parfois notre idéologie de vie et nos valeurs profondes. Ces habitudes dévoilent un certain rapport à l’argent. Il est important d’en prendre conscience et de choisir celles qui nous sont bénéfiques.

Si cet article vous a plu et vous a aidé, partagez-le. N’hésitez pas à partager vos bonnes habitudes financières en commentaire.